人生|10 大逃不過的難題

人這一輩子不容易?;钪?,要吃,要穿,要??;要經(jīng)歷生老病死,要經(jīng)歷生離死別。但不管怎樣,人生有十大逃不過的難題,確實是保險可以解決的。只不過,很多人年輕時堅持說保險沒用,到真正需要時卻是“沒保險可用”。

01、延遲退休養(yǎng)老難,咋辦?

生活質量的提高,大大增加了退休后的生活、醫(yī)療保健費用,通貨膨脹讓未來充滿不確定性,老齡化高峰期將至,社會統(tǒng)籌養(yǎng)老金缺口越發(fā)擴大,養(yǎng)兒防老靠不住。

老有所養(yǎng)

生老病死是所有人必經(jīng)的生命過程。每個人都無法控制自己的“生死”,但是卻完全可以將“老”掌控在自己手中。雖然養(yǎng)老面臨諸多難題,但人壽保險可以確保每個人都能老有所養(yǎng),安享有尊嚴的老年生活。

02、醫(yī)保報銷看病難,咋辦?

盡管2015年醫(yī)改破題,大疾病保險逐漸全國普及,但仍舊不能突破報銷比例,加上用藥范圍、檢查支付范圍等規(guī)定,醫(yī)療費并不能全額報銷。而且一個家庭的經(jīng)濟難題往往是從某個成員患上重大疾病開始,是讓人病不起的高昂醫(yī)療費用。如果想獲得更好的治療條件,仍顯不夠。

病有所醫(yī)

“健康是1,其他是0”,其重要性無人不知。然而無論圣賢或者百姓,誰都無法保證不被疾病侵擾,而重大疾病險等健康保險卻可為人們提供充足的“彈藥”以對抗、甚至擊退疾病大敵。

03、意外頻發(fā)不可測,咋辦?

每一年我們都看了太多的不幸:天津爆炸、長江沉船、踩踏事故、校車車禍、公交縱火、火災爆炸!最近地震頻發(fā),連地球都被調成振動了。意外并不會因為我們自己小心了就減少。生活到處充滿危機,生命之輕無以承受。

愛有所繼

沒有人能預知生命中的不幸,我們能做的就是在我們還安好的時候,為自己購買足夠的人壽保險,因為一旦發(fā)生不測,只有保險會將我們的愛延續(xù)到父母、妻兒、兄弟姐妹的生命中。

04、教育成本愈發(fā)高,咋辦?

養(yǎng)大一個孩子需要花多少錢?可能許多做父母的對此都是一筆糊涂賬,這是因為真愛無價。上海的一項社會調查顯示,養(yǎng)大一個身體健康的孩子平均要花掉50萬左右,不包括入學贊助費、擇校費、輔導費和興趣班等費用,可哪一位父母甘心讓孩子輸在起跑線上呢?“起跑線”已將金錢推得高高在上,留學國外,好夢難圓。

幼有所護

在西方發(fā)達國家,之所以壽險保單普及率高,就是因為許多父母早就考慮,一旦自己遭遇意外,孩子的成長及教育無法保障。重視教育是中華民族的優(yōu)良傳統(tǒng),獨生子女政策讓父母更加重視孩子的成長和教育,因此,中國的父母更應該購買人壽保險,確保孩子的教育、成長一路暢通無阻。

05、失業(yè)又逢連夜雨,咋辦?

無論有無專業(yè)技能,在競爭激烈的市場中,每個人都可能面臨失業(yè)的社會風險,此時若再遭逢意外、疾病等,那對人的打擊將是毀滅性的。

壯有所倚

隨著市場經(jīng)濟的深入發(fā)展,人們在面臨發(fā)展機會的同時,也面臨丟掉“飯碗”的險境,而人壽保險足以消除因意外、疾病等可能帶來的生活隱憂。

06、英年早逝孝難盡,咋辦?

交通意外作為造成青年人死亡的隱形殺手之一,而來自疾病、不安全食品、危險工作,甚至娛樂場所等方方面面的安全大敵,更是每時每刻都在窺探著年輕的生命。

親有所奉

如果你是一個有愛心的孝子,不管收入多少,請先為自己購買一份費用不高的純意外險,受益人寫上父母的名字,當你遇到不測,保險可以代你盡到兒女的奉養(yǎng)義務。

07、中途殘疾成拖累,咋辦?

企業(yè)安全隱患大,社會工傷保障低,一旦發(fā)生人身傷殘事故,不僅自己失去有尊嚴的生活,家庭和孩子的正常生活也難以保障。

殘有所仗

如果沒有保障,那些因工意外致殘,或因疾病等導致傷殘者,會因為生活保障的缺少而喪失尊嚴,而保險可以為人生增加一層堅實的“安全保護網(wǎng)”。

08、有點收入月月光,咋辦?

“月光族”,反映出年輕一代的儲蓄與消費觀,其實不只是年輕人,對于持有即時行樂觀念的人來說,他們手里的錢即使放在銀行,也很難真正實現(xiàn)財富積累。

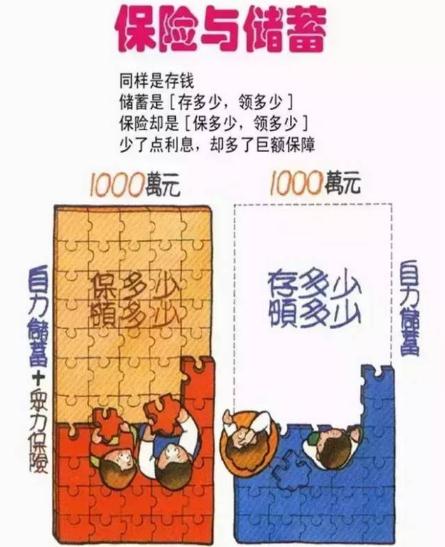

錢有所積

許多保險產(chǎn)品,每年只需投入千八百的小錢,10年、20年后,就會變成一筆不小的財富。

09、投資理財風險多,咋辦?

隨著社會經(jīng)濟活動內容的日益豐富,投資渠道和投資品種之多,已經(jīng)讓老百姓無所適從,而更讓人擔憂的是,許多人仍然沒有足夠的保險觀念和意識。

產(chǎn)有所保

無論是養(yǎng)老型還是投資型保險產(chǎn)品,大都具有既保值又有可能增值的功能,更為重要的是,這種產(chǎn)品還可以兼具意外、醫(yī)療、住院補貼等多重保障功能。金融動蕩市道中,很難有什么東西比購買保險產(chǎn)品更保險的。至于家財險,品種亦十分豐富,既有保障型的也有投資型的,既有短期的也有長效的,既有基本險也有綜合險。

10、遺產(chǎn)重稅傳承難,咋辦?

即使是身家資產(chǎn)千萬的有錢人,也少不了因投資實業(yè)、購房置地、買車等等背負銀行貸款,一旦自身遭遇不測,留給親人的將不是財富而是負債的煩惱。

財有所承

總有人覺得名下的財富不僅可以讓自己安享晚年,還能令子孫享用不盡,殊不知,一場意外足以讓所有財富灰飛煙滅,而只有人壽保險可破解此難題。

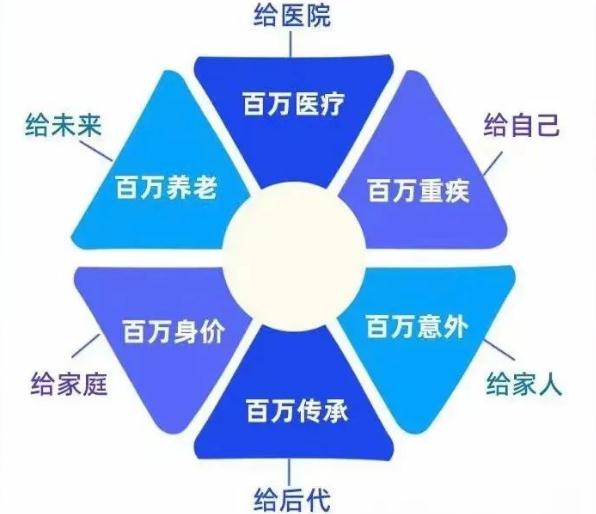

保險化解人生“難題”:

壽險+意外險,如果不得不離開時,家人會得的一筆賠償金,用來償還債務、支付開支,彌補損失!真正做到留愛不留債!

年金險+增額終壽,當頭發(fā)白了、腰也彎了,沒收入了、會有一筆持續(xù)、穩(wěn)定與生命等長的現(xiàn)金流,讓晚年生活品質不下降!

重疾險+百萬醫(yī)療,當躺在病床上時,醫(yī)療費用有人付、損失有人補、家人無需奔波、只需安心治療,剩下的交給保險就好!

來源:壽險訓練手冊